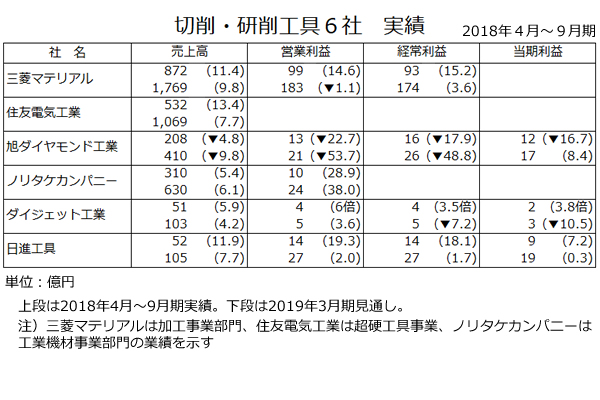

切削・研削工具6社の通期見通し、5社増収 内外とも需要旺盛

切削・研削工具6社の2019年3月期連結業績予想は、自動車など主要顧客への販売が好調で、5社が増収を見込む。国内外とも旺盛な需要が続くとの見方が多い。原材料価格の上昇を受け、値上げした会社では駆け込み需要もあった。工場の増産投資にも積極的だ。

住友電気工業の超硬工具事業は、主力の自動車向けに加え、半導体、ロボット、産業機械向けも好調。19年3月期も増収、営業増益を継続する見通しだ。工作機械業界の受注残も多く、水準は高止まりしている。佐橋稔之執行役員は「19年3月期後半もこの調子は続く」と見る。国内外で増産投資を続ける。

ノリタケカンパニーリミテドも増収、営業増益予想。4月に完全子会社化した建築・土木用ダイヤモンド工具販売会社が増収に貢献する。研削砥石(といし)の売り上げの6割以上を占める自動車向けも好調が続くと見込む。

三菱マテリアルは超硬工具などの加工事業の経常利益を前回予想比8億円減の174億円に引き下げた。自動車用焼結部品などの製造子会社での品質不正問題の対応のため。

19年3月期の超硬工具の売上高は前期比10%増を見込み、「これまで計画通り進んでいる」(菊池仁執行役員)。国内では期初にあった値上げの駆け込み需要も寄与する。

小径工具の日進工具は車載電機・電子向けなどが堅調で、売上高と営業、経常、当期利益が増える。原材料価格が上昇するが、19年3月期の売上高経常利益率は26.4%(18年3月期は28.0%)と高水準を維持する。

ダイジェット工業は希少金属を使わない自社開発新素材の新工場の償却負担が19年3月期の減益要因になる。原材料価格上昇もあったが「製品の値上げが収益改善要因となる」(生悦住歩社長)。

苦戦を予想するのは旭ダイヤモンド工業。太陽電池のシリコンウエハーなどの加工に向く電着ダイヤモンドワイヤの販売減が続く。19年3月期の同ワイヤの売上高は前期比70%減を見通す。全体の売上高、営業、経常、当期利益予想も下方修正した。