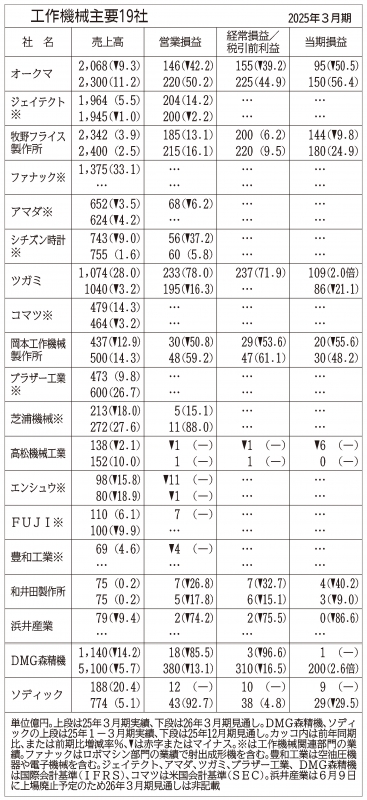

工作機械19社の通期見通し9社増収 関税・米中市況影響で明暗

工作機械主要19社の2026年3月期(2社は25年12月期)の業績は、売上高を公表している16社のうち9社が増収を予想する。営業損益では公表する12社のうち6社が増益、4社が減益、1社が黒字転換、1社が赤字を見込む。為替やトランプ米政権の関税措置の影響、中国や米国などの市場の先行きをどのように織り込むかで、各社の業績の見方が分かれている。

「中国でのインフラ関連部品や新エネルギー車関連、インドでの半導体製造装置関連などが増加するとみている」。牧野フライス製作所は26年3月期の全体の受注高を前期比2・9%増の2450億円と予想。宮崎正太郎社長はアジアでの受注見通しをこう述べ、けん引役を期待する。

通期の業績では為替の円高進行が売上高を113億円、営業利益を21億円押し下げるが、販売量の増加などで補い、売上高と各利益で過去最高を見込む。米国輸出にかかる10%の相互関税の負担は原則顧客に求める方針だが、宮崎社長は「大手ユーザーを中心に設備投資を計画通り進めると考えており、業績に与える影響は限定的」との見方を示す。

オークマは航空宇宙や造船、データセンター向けが好調で、日米欧など全地域で受注を伸ばし、受注高を同13・6%増の2450億円と予想する。売上高では過去最高の更新を見込む。米国向けの関税負担は「追加費用として価格に転嫁」(家城淳社長)している。米国市場については関税政策により「中小事業体の投資がインフレなどの影響で弱まる可能性がある一方、製造業が回復する起爆剤になる可能性もある」(同)とした。

一方、ジェイテクトは米国関税の影響について「非常に変化が大きい」(近藤禎人社長)として26年3月期予想に織り込まなかった。工作機械事業の市況については「半導体業界などは若干、受注は入ってきているが関税の影響で、それが今後も続くかというとわからない」(神谷和幸最高財務責任者〈CFO〉)と注視する。

中国を主力市場とするツガミは26年3月期の営業利益で過去2番目の高水準を見込む。受注から納入までの短いリードタイムが強みの一つで、同社幹部は足元の受注残から数カ月先の業績を確実視するが、「その後は何が起きるか分からず、保守的にみている」とした。また中国で伸びる自動車向けの受注については「当社の旋盤が使われている比率は低く、伸びる余地は大きい」(同)とみる。

ブラザー工業の26年3月期予想は米国による追加関税10%(中国に対しては145%)が期末まで継続する前提で作成。その中で産業機器事業は大幅増収を見込む。中国を中心に米国関税による「心理的な影響が多少出てきている」(池田和史社長)と市況悪化の影響を一定程度織り込んだものの自動車、一般機械市場における設備投資需要の回復や拡販活動が寄与する。

DMG森精機は25年1―3月期の受注高は前年同期比11・8%減となったが、通期では前期比6・9%の増加を見込む。米国では更新需要のほか、宇宙や医療産業などで関税に関わらず投資を進める動きもあり、4月の受注は計画を上回った。欧州では防衛予算の拡大や税制優遇などの投資喚起策が打ち出され、森雅彦社長は「欧州全体で順調に進んでいる」と話す。米国での相互関税の影響は「現在のところ軽微」(森社長)と見るほか、機械の売上高計画の78%を受注残で確保している現状などから、25年12月期の通期業績予想は据え置いた。