-

- 2020年1月7日

-

ダイジェット工業は多刃高能率加工用工具「QMマックス」を拡充して発売した。「モジュラーヘッドMQT形」は5軸、3軸加工機にそれぞれ対応。6枚刃タイプで価格は6万2500円(消費税抜き)。「肩削り用インサートZPMT―PL形」はステンレス鋼や炭素鋼、工具鋼などの加工に最適な物理気相成長(PVD)材種「JC8050」を追加した。3型番で、価格は910円(同)。

- 2020年1月7日

-

- 2019年12月30日

-

乗用車メーカー8社が発表した10月の生産・販売・輸出実績によると、世界生産台数は前年同月比10・2%減の237万4662台と前年同月実績を3カ月連続で下回った。全社がマイナス。海外生産がアジアなどの市場減速で伸び悩んだ。国内の生産や販売も台風による影響などで台数を押し下げた格好だ。

海外生産は全社が前年実績を下回った。トヨタ自動車はタイの景気低迷などが影響した。日産自動車は米国の「タイタン」や中国の「シルフィ」などの減少が響いた。三菱自動車はタイで「トライトン」が減った。マツダは中国とタイの生産が大幅に減少し8社中最大の減少幅を示した。ホンダは中国で「CR―V」などの販売が好調で10月として過去最高となったが海外全体で減少した。

国内生産も全社がマイナス。ホンダは「N―WGN」が一部部品の不具合で生産を停止しており、8社中最大の減少幅を示した。SUBARU(スバル)は台風19号で一部の部品供給が滞り、工場を停止したことが響いた。

スズキも完成検査問題への対策で工場の稼働を落としていることが影響した。ダイハツ工業は軽自動車が減少した。

国内販売も全社が前年実績を下回った。

- 2019年12月30日

-

- 2019年12月26日

-

日産自動車は、ロボット活用による自動化推進などを柱とする自動車工場の生産技術革新計画を発表した。人が担ってきたパワートレーン(駆動装置)の組み付けなどをロボットに置き換える。「CASE(コネクテッド、自動運転、シェアリング、電動化)」と呼ぶ新技術で構造が複雑化する次世代車の生産でも高品質・高効率を維持したい考え。まず2020年に栃木工場に約330億円を投じて展開し、ほかの国内外の工場に広げる。

日産が生産革新でつくりあげる“CASE対応ライン”の真骨頂は「パワートレーン一括搭載」と呼ぶシステムだ。作業者が専用パレットに各種部品をセットするだけでロボットが1工程で自動で取り付ける。モーター、エンジン、電池、サスペンションで「27通りもの組み合わせに対応する」と坂本秀行副社長は胸を張る。

画像認識技術を活用してボディーを測定し、0・05ミリメートルの精度で組み付ける。従来、同工程では複数の作業者がきつい姿勢で6回の作業を経て各部品を取り付けていた。

大変革期にある自動車は、電気自動車(EV)やハイブリッド車(HV)に加え、既存のエンジン車も残る。さらに自動運転技術などの搭載も進み、機能や構造が複雑化する。

効率や品質を維持しながら車づくりを続けるには、「従来の労働集約型の大量生産から脱却しないと対応できない」と坂本副社長。今回、日産が生産革新に乗り出す背景にはこうした事情があり、(1)車の高度化への対応(2)匠〈たくみ〉の技のロボット化(3)人とロボットの共生―を3本柱に据え、幅広い工程で新技術を導入する。

水漏れ防止のシーリング塗布工程は従来、熟練技能者がハケなどで手作業で仕上げていた。施工部位の形状が複雑なためだ。今回、匠の技能を数値化してロボットに教え、手の動きを忠実に再現して自動化する。

また塗装ラインでは、低温でボディーを処理できる水系塗料を新規開発し、低温処理が不可欠な樹脂バンパーとの同時塗装を可能にした。工程で発生する二酸化炭素(CO2)を25%削減できるという。

坂本副社長は生産改革について「人員削減は目的ではない。人の難作業を減らし、高齢者や女性が働きやすい環境をつくる」とも説明した。

国内外のほかの工場への展開については「設備更新時期や稼働率をみて、適切なタイミングを見いだせるかが課題」とするが、技術単体でも順次導入していく。

- 2019年12月26日

-

- 2019年12月25日

-

新しいCoroDrill DS20ファミリーの刃先交換式ドリルを発売するサンドビック・コロマントにとって、5xDCから7xDCへの2段階の増加は、会社にとっても、その製品にとって大きな飛躍である。

4–7xDC範囲で発売されるCoroDrill DS20は、14年前に登場し、段階的に生産終了となるCoroDrill 880 (スーパーUドリル) 4–5xDC範囲の代替製品である。

5xDCおよび7xDCという用語は、ドリルの長さを表すものであり、実際のドリル径の5倍または7倍に相当する。実際問題として、これは、長いボルトやスクリューに対応するために、スーパーUドリルを使用して両端から穴あけ加工される大型の鋼製ワークを、片側から貫通できるようになったことを意味する。CoroDrill® DS20の精度で、たとえば、100キログラムの風車用旋回輪を1回のパスで加工すると、ワークを裏返す必要がなく、費用のかかるミスを回避できるため、産業界の顧客にとって大幅な時間とコストの節減につながる。

- 2019年12月25日

-

- 2019年12月24日

-

ファナックは生産設備の小型化に貢献する協働ロボットの提案を本格化する。安全柵を設けずに活用できる協働ロボットの特徴を生かす。自社工場をモデル工場とし、同ロボットを使ったコンパクトなラインを導入し、多品種少量生産の自動化に活用する。協働ロボットは安全性への配慮から従来のロボットと比べ稼働速度が遅く、生産性が課題だった。スペース効率や柔軟さを含めた採算性を訴求し、協働ロボットの用途を開拓する。

自社工場に同社の協働ロボットを使い、スペース効率を高めた生産ラインを導入し、2019年末にも稼働する。人と同じ作業空間で稼働できる協働ロボットのもう一つの特徴を生かし、同ロボット周辺に複雑な作業にも対応できる人も配置。安全柵分のスペース効率化のほか人の柔軟性も取り込み、ライン全体の生産性を上げる。

従来のロボットを複数配置した自動化ラインは少品種大量生産に適するが、設備全体の大型化や固定化が課題だった。今後は多品種少量生産が進むため(1)従来のロボット(2)協働ロボット(3)人の配置―を最適化し、全体のスペース効率、生産性、柔軟性を向上する。

ファナックは自社工場に自社の協働ロボット50台以上を導入して生産性を向上する。例えば重い部品の組み立て工程に協働ロボットを導入して重筋作業を代替する。また部品を装置にセットする作業に協働ロボットを活用し、レイアウトを変えずに自動化するなど用途開拓を積極化する。

安川電機も自社工場に自社の協働ロボットを導入し、スイスのABBは導入予定。各社は自社工場をモデルとし、同ロボットの提案にも力を入れる。

- 2019年12月24日

-

- 2019年12月23日

-

NTNは自動車の電動化需要に対応し、2022年から高性能ブラシレスモーターを量産する。自社の電動オイルポンプなどの構成部品として販売する。21年をめどに磐田製作所(静岡県磐田市)にモーターから電動オイルポンプまで一貫する量産ラインを新設する。NTNの車用モーター量産は初めて。電動モーター・アクチュエーター製品群として25年度に現状比6倍以上となる130億円の売上高を見込む。

電気自動車(EV)やプラグインハイブリッド車(PHV)など車の電動化が進むと、従来はエンジンで動かしたオイルポンプを電気で動かす必要がある。運転者によるシフトやブレーキの操作を電気信号で伝達しアクチュエーターで駆動する機構も需要が増える。

NTNはこれらの需要を電動モーター・アクチュエーター製品群で取り込む。製品性能を支える基幹部品のモーターは自社で量産する。車向けの同製品群としては回生ブレーキ機構用の油圧調整装置などを量産しているが、モーターは含んでいない。22年初頭をめどにモーターを量産。車用電動オイルポンプとして供給し、製品群を順次拡充する。

量産を始めるブラシレスモーターは高出力とコンパクトが特徴。磐田製作所にはモーターの試作ラインも稼働済みで、既存の他社製品より高い性能を出すめどを付けたという。

受注が増えればモーターは海外などに生産委託する可能性もあるが、設計は自社で担う考え。量産体制を確立しておくことで品質の抑えどころを把握でき、生産委託する際の交渉力にもなる。

- 2019年12月23日

-

- 2019年12月20日

-

工作機械主要21社の2020年3月期(2社は19年12月期)連結業績では16社が減収を予想する。米中貿易摩擦に端を発した設備投資の見送りは先進国にも拡大。先行きを見えにくくしている。

大手ではツガミ、オークマなどで2020年3月期業績が当初見通しから下振れる。米中摩擦が市況悪化の主要因で、中国市場は18年春ごろから受注が停滞し始めた。主力が中国のツガミは19年4―9月期の現地売上高が前年同期比38・1%減、営業利益が同54・7%減と低調だった。

設備投資の見送りは先進国にも広がり、オークマは3期ぶりの減収減益予想だ。「日米欧アジアすべて弱い」と、10月以降も需要低迷を予想。牧野フライス製作所の19年4―9月期営業利益は同86・9%減。アジア売上高が同21・1%減、欧州が同39・5%減と落ち込みが大きい。OKKは景気に敏感な国内中小企業向けが多く、設備投資の見送り傾向が強い。米国商社大手に現地販売体制を変えたことによる「移行期間」も影響した。

一方、東芝機械やDMG森精機などが通期を増収や増益予想とした。DMG森精機は主要市場で受注の手控えがあるが、営業利益を期初公表値から10億円増(前期比2・0%増)に上方修正。機種構成や粗利の改善、コスト削減が寄与する。東芝機械は、部品の調達難で供給が滞った前期受注の大型工作機械の売り上げ計上が進む。中堅ではエンシュウが案件ごとの原価管理を厳格化するなどで営業増益とする。

市況の反転は21年3月期に持ち越しになりそうで、おおむね来春との見方がある。DMG森精機の森雅彦社長は「あと半年は底が続き、回復が始まる」と先を読む。オークマの家城社長は「米中摩擦の行方によっては設備投資にさらに慎重になる場合もあるだろう」と警戒しつつ、「底入れは最悪20年4月以降」とみる。ほぼ自動車向けのFUJIの曽我信之会長は「年明けから良くなる」と予想する。

さらにスマートフォン(スマホ)特需は終息したとされるが、ツガミの西嶋尚生会長はスマホ大手などの「いろいろな話が飛び交うようになってきた」と詳細は伏せつつも、まとまった設備投資を予期させる話しぶり。これに関連し、来春の底打ちを見込む。

- 2019年12月20日

-

- 2019年12月19日

-

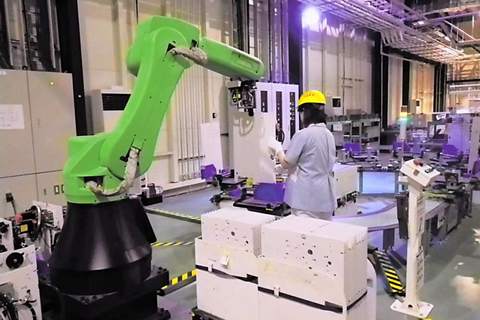

日本の工作機械各社がタイで成長市場だった自動車以外の分野へ大きくかじを切っている。タイは、自動車部品を削る工作機械の需要地として期待が高かった。ただ、自動車の生産台数は近年低水準。2018年は5年ぶりに年間200万台を超えたが、19年は業界予想を下方修正し、かろうじて200万台の見込みだ。自動車産業が集積している様から「東洋のデトロイト」と称された姿がかすむ。各社、人の介在を少なく複雑加工ができる5軸加工機で市場が立ち上がってきた航空機市場をめがけて切り込む。(2回連載)

タイ・バンコクで開催された東南アジア最大級の金属加工技術展「METALEX(メタレックス)2019」。工作機械各社の出展エリアに、ひときわ大きい5軸加工機が展示された。ジェイテクトのブースだ。最大加工物振り約1200ミリメートル、同1500キログラムの加工対象物(ワーク)を搭載できる。航空機のエンジンケースなど大寸法部品を想定する。18年の前回は台湾製の値頃な工作機械を、同じブース正面の“一等地”に置いていた。

ジェイテクトが出品した大型の5軸加工機

トヨタ自動車系の同社にとって、タイ法人は日系自動車関連大手のトランスプラント(海外現地生産工場)対応という性格が強く、自力で現地顧客の開拓を進めることは最優先事項でなかった。

ただ、タイの自動車産業の不振が長引き、同時に「世界の自動車エンジン向けの生産設備の需要が、かつての成長カーブを描くとはもう考えにくい」(加藤伸仁常務)と業界の大変革期に、航空機産業の開拓を決めた。

タイは航空機エンジンの修理・整備(MRO)拠点の育成を政策で進める。東南アジアでMRO産業のあるシンガポール、マレーシアに部品を納めるタイ企業も出てきた。現状、航空機部品の加工会社は少ないが、「産業が興りつつある」。

DMG森精機は自動車向けのほか、新たに航空機、半導体産業の需要を取り込む。成長を担うのは、世界的に普及を進めている5軸加工機だ。メタレックスでは出品した全6台のうち、4台を5軸加工機が占める。複雑形状で高い精度の部品を、人手をかけずに加工できる事から、労働力不足が課題のタイで有効とみる。

- 2019年12月19日

-

- 2019年12月18日

-

マツダの次世代ガソリンエンジン「スカイアクティブX」。ディーゼルエンジンとガソリンエンジンの“いいとこ取り”とも言える新しい燃焼方式を実現した意欲作だ。宇品工場西地区(広島市南区)の組み立てラインでは、従来型ガソリンエンジンとの混流生産が始まっている。

宇品工場に3本あるエンジン組み立てラインの一つ「ELライン」。スカイアクティブX(以下X)はここで、ガソリンエンジンの「スカイアクティブG(以下G)」や「L型エンジン」という従来型エンジンと混流生産されている。

Xが従来型エンジンと違うのは、部品点数の多さと、要求される精度の高さだ。

まず部品は、従来のガソリンエンジンから大まかにいって三つ増えると説明されている。高圧燃料噴射装置と筒内圧力センサー、そして「高応答エアサプライ」と呼ぶスーパーチャージャーだ。

三つだけ増えるとなると簡単そうだが、実際の組み立て現場ではそうはいかない。遮音や断熱などの機能部品も加わって、Xの部品点数はGに比べ74%増加するという。

これに伴い、組み立てに要する総時間は42分長くなる。協働ロボットや自動化設備の導入により12分を短縮するものの、やはり30分は長くかかる。

この30分の作業をこなすため、Xだけを迂回(うかい)させて流す「バイパスライン」を設けた。バイパスラインでは組み付ける部品一式をキット化して作業者の手元に自動搬送する仕組みや組み付ける部品やエンジンが旋回する治具を新たに採用し、作業性を高めている。

一方、高精度が求められるのは、一通り主要部品を組み立てた上で作り出される燃焼室の容積や形状が、燃焼の性能にダイレクトに影響するからだ。Xの圧縮比は16・3。ガソリンエンジンでは世界最高とされる。これを実現するため、Xのピストンの上死点位置の許容幅は、Gに比べ54%縮めたという。

主要部品のカギとなる寸法、すなわちコンロッドの長さやピストンの高さ、クランクシャフトの半径は、いずれも公差をスカイアクティブ以前のエンジンに比べ半減させた。

当然ながら前工程の機械加工にも高精度とバラつきのなさが求められたが、既存の加工機に各種のセンサーをうまく組み合わせることで実現した。

生産現場にも数多くの技術革新が求められた新エンジン。ただし、前評判として指摘されるのが価格の高さ。搭載する「マツダ3」の価格は、同じ排気量2000ccのGに比べ、Xは67万円高い。製品の値付けはコストだけで決まるものでもなかろうが、生産現場にも一層、コスト低減の努力が求められるのは間違いない。

- 2019年12月18日

-

- 2019年12月17日

-

岩本工業は切削液を希釈後、複数の工作機械へ自動供給する装置「楽〜ラント」に液晶タッチパネルを搭載して操作性や視認性を高めた「ICS―3200」を追加し、発売した。パネルで濃度を確認して希釈バルブを操作する。新たにドラム缶内の切削液の原液残量を確認できるインジケーター、原液の使用量や稼働時間の累計を表示する機能を追加した。価格は285万円(消費税抜き)

- 2019年12月17日

-

- 2019年12月16日

-

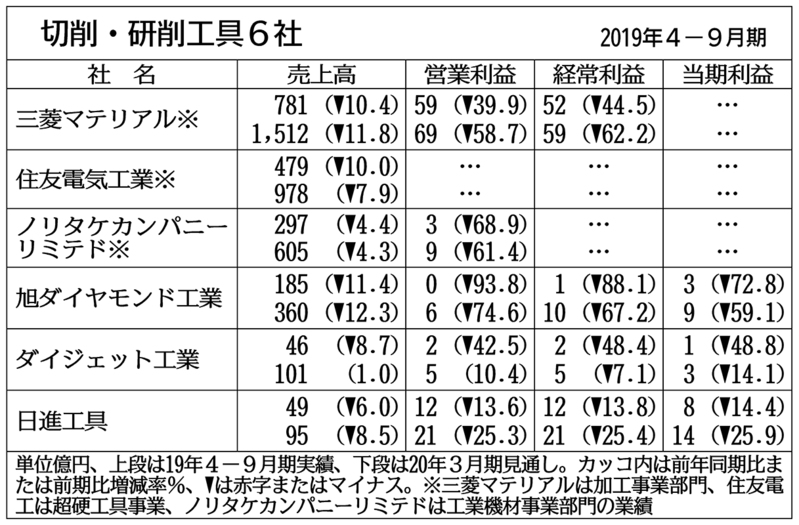

切削・研削工具6社の2020年3月期連結決算は、当該部門で4社が増収予想だった期初から一転、5社が売上高予想を下方修正して減収の見通し。米中貿易摩擦に端を発する電子・半導体業界や自動車業界の不振が長引き、下期需要回復との期待が外れた。

当該部門の通期売上高予想の下方修正幅は、三菱マテリアルが15・6%減、住友電気工業が10・3%減、ノリタケカンパニーリミテドが4・7%減、旭ダイヤモンド工業が8・2%減、日進工具が7・6%減。

「世界的に自動車の需要が減っている」(住友電工社長)、「下期は当初は回復を見込んだが上期より悪い」(ノリタケ社長)と下期に悲観的だ。日進工具は開発拠点完成や自社展開催で販管費が増える。

ダイジェット工業は切削工具の新製品を日本に続き、下期に米国、欧州、中国などで投入。18年12月に本格稼働した三重県伊賀市の新工場を生かし「耐摩耗工具を拡販する」(ダイジェット社長)。

19年4―9月期連結決算は6社すべてが減収で、部門別の営業利益を公表する全5社が減益。三菱マテは超硬製品のアジアでの販売が減少した。旭ダイヤは電子・半導体向けなどが落ち込み、営業利益が8500万円だった。

- 2019年12月16日

-

- 2019年12月13日

-

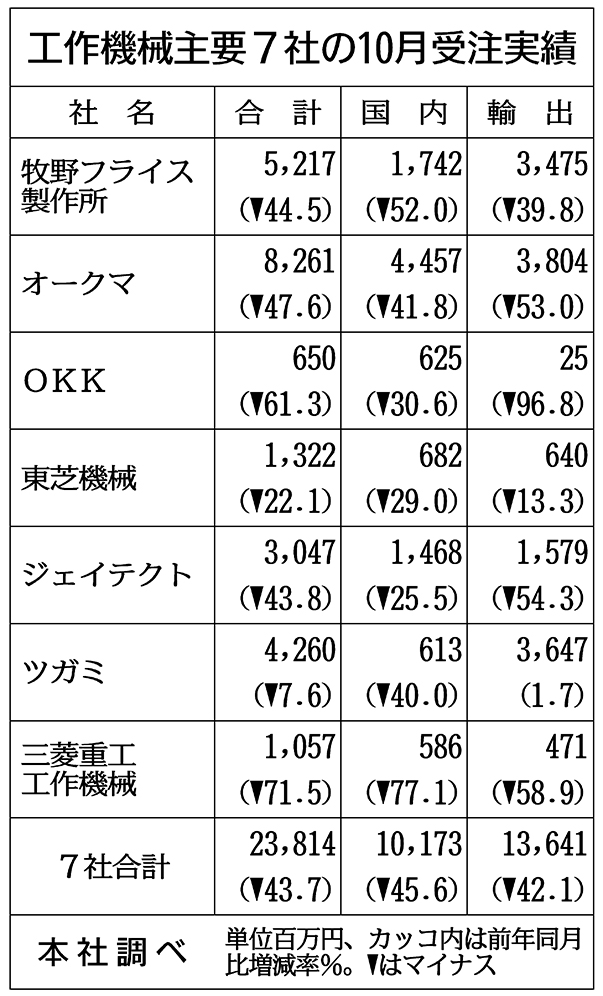

工作機械主要7社の10月の工作機械受注額は、前年同月比43・7%減の238億1400万円だった。米中貿易摩擦の抜本的な解決の兆しが見えない中、国内は設備投資に慎重さが増した様子だ。外需も振るわず、国内外ともに同40%台の減少と落ち込みは大きい。ただ、外需は「低位横ばいで下方には向かっておらず、悲観はしていない」との指摘もある。

内需は同45・6%減の101億7300万円だった。牧野フライス製作所の国内受注は2013年9月以来の20億円割れ。三菱重工工作機械は「(中小企業向けが多い)大型機の案件そのものはあるが、多くで決着に時間がかかっている」と言い、オークマは「先行きの様子見が多くなっている」と、投資判断がもう一段慎重になっている。

外需は同42・1%減の136億4100万円だった。OKKは同96・8%減と大幅に減った。外需の動向は各社で濃淡があり、東芝機械は産業機械向けの工作機械や精密加工機の受注などで減少幅を1割台にとどめた。一方、ツガミは微増だった。

ユーザーが新規投資に動きにくい状況にある中、工作機械各社は老朽設備の更新を促す取り組みを強化するなどして、受注に結び付けたい考えだ。

- 2019年12月13日

-

- 2019年12月12日

-

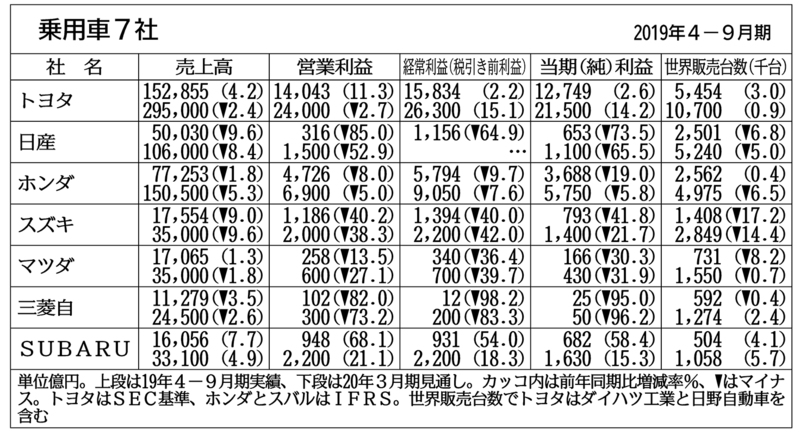

乗用車7社の2019年4―9月期連結決算が出そろい、日産自動車やホンダなど5社が減益となった。世界的な市場の減速と円高のダブルパンチに見舞われた。注力市場で底力をみせたトヨタ自動車、SUBARU(スバル)は増収増益となり明暗が分かれた。米中貿易摩擦など通商問題も横たわる厳しい事業環境は続く見通しで、トヨタを除く6社が通期見通しを下方修正した。

4―9月期の営業利益が前年同期比で約8割減となった三菱自。得意とする東南アジアのほか中国、北米、欧州など広い地域で販売が落ちた。調査会社マークラインズによると同期の自動車の世界市場は同3・2%減。三菱自の加藤隆雄最高経営責任者(CEO)は「自動車業界を取り巻く経済状況は厳しい」と表情を曇らせる。

同期のマツダの世界販売台数は同8・2%減の73万1000台だったが、販売の質向上を進め単価は改善しており、「販売台数・構成」要因が営業損益を312億円押し上げた。しかし対円の為替レートは前年同期に対しドルは2円、ユーロは8円それぞれ円高に振れ、為替影響が375億円の悪化要因となり営業減益となった。

自動車の世界市場減速が鮮明化したところで、為替悪化が日本メーカーに追い打ちをかけた格好だ。

その中でトヨタは強さをみせつけた。世界販売を伸ばし、課題とする北米事業もスポーツ多目的車(SUV)「RAV4」など新車販売の好調とコスト管理徹底で利益を伸ばし、全体の当期純利益は中間期として過去最高だった。

各社が、それぞれの注力市場で販売を維持・向上できたかどうかも業績を読み解くポイントだ。スバルは主力の米国販売が同11・3%増の33万6000台と伸びて増収増益。ホンダは減収減益となったものの米中市場での販売は堅調で底力をのぞかせた。一方、東南アジアを主力とする三菱自のほか、スズキは稼ぎ頭のインドで販売を落とし4割の営業減益に沈んだ。

市場低迷、為替の円高傾向は継続する見通し。また景気減速の誘因となる米中貿易摩擦も懸念材料となる中、トヨタを除く6社が通期予想を下方修正した。

スズキは10月に当期利益予想を前期比21・7%減の1400億円に見直した。同11・9%増の2000億円としていた従来予想から一転、2ケタ減益となる。今後のインド市場について「慎重にみないといけない」とし、建設中の新工場の稼働を延期する。トヨタも「インド、インドネシア、タイで市場縮小傾向になる」と認識し販売台数予想は下方修正した。

事業環境に加え、電動化など次世代技術投資がかさみ各社ともに収益悪化のプレッシャーを受ける。トヨタは原価改善をさらに徹底する。三菱自は開発モデルの絞り込みや、人員削減を含む事業構造改革に取り組む方針を示した。

- 2019年12月12日

-

- 2019年12月11日

-

FUJIは中国で工作機械の部品からの一貫生産に乗り出す。第1弾として、正面2スピンドル旋盤を改良した新製品「CSD300II」の一貫生産を2019年内に開始する方向で準備を進めている。中国での部品の輸入関税を軽減するほか、生産ラインを一括で提案・納入するターンキー(設備一括請負)としての現地での対応力を強化する。今後さらに拡大が見込める自動車部品加工などの需要を取り込む。

工作機械を一貫生産するのは生産子会社の昆山之富士機械製造(江蘇省昆山市)。これまで同工場では、工作機械はユニットの組み立てやオプションの追加、複数台をつなぐライン化が中心だった。

同生産子会社には、別事業部のクリームハンダ印刷機を部品から一貫生産してきた長年の実績がある。工作機械の部品は既存設備で加工し、治具などを除いて新規の大がかりな設備投資は行わない。

CSD300IIは量産部品の加工に適した機種。門型の3軸ロボットチャックを持つ。加工対象物(ワーク)の出し入れなどの駆動速度を高め、前モデルに比べて全体の加工時間を15%短縮した。ベッド形状の最適化で剛性を高めて品質も向上させた。操作性を高めるとともに、IoT(モノのインターネット)への対応も容易にした。同機種は日本でも20年1月をめどに受注を始める。価格は前モデルと同等にとどめる。

- 2019年12月11日

-

- 2019年12月10日

-

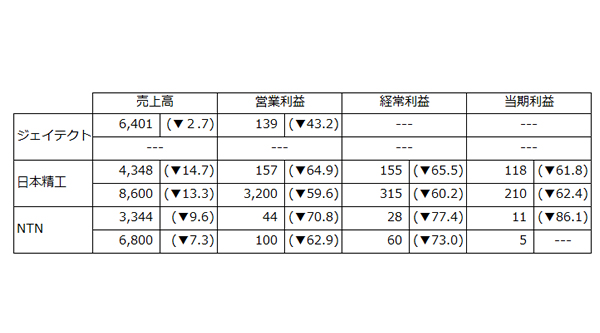

米中貿易摩擦や中国の景気後退などの影響で、軸受3社は業績回復時期が見通せない状況だ。自動車、産業機械向けの販売が減少し、10月末には3社とも2020年3月期の連結業績予想を下方修正した。日本精工の野上宰門副社長は「上期のような厳しい需要環境が下期も続く」と景気回復の遅れを指摘する。各社は経済環境の変化を注視しつつ、投資抑制や新規受注増に取り組む“我慢の時”が続く。

日本精工の19年4―9月期連結決算は産機事業の売上高が前年同期比11・9%減の1196億円、自動車事業は同15・5%減の3021億円。軸受やボールネジなど産機部品はインフラ関連で堅調だが、工作機械やロボットといった生産財関連が低迷した。

下期は、産機は工作機械や半導体などの需要調整が長引き、車は中国やインドの販売低迷による世界生産台数減少の影響を織り込む。既に生産能力増強投資を凍結し、設備投資を更新や省人化に絞るなど、需要低迷への対策に乗り出した。

ジェイテクトは工作機械はじめ全事業で市況悪化の影響を受ける。19年4―9月期は日本や北米、中国で軸受販売が大幅減少。軸受事業売上高は同8・1%減の1940億円だった。「中国は日系車向けは頑張ったが中国、欧州系向けが減少した。原価改善も(減収に)追いつかなかった」。

軸受事業の通期収益予想は公表していないが、売上高、利益とも微減の見通し。下期はインドや中国で車向け新規受注分の納入が始まるが、北米の価格競争激化などが下期も続くと予想。生産性改善に向け車の駆動系軸受の米国2工場を21年3月期までに1工場に集約する。

NTNの19年4―9月期は車や建設機械、工作機械向けが減少し、車と産機の両事業で営業損益が赤字だった。車向けは米州でスポーツ多目的車(SUV)用部品など新規受注があり、通期で黒字転換する見通しだが、産機向けは難しい状況。21年3月期についても「外部環境は難しい」と危機感を募らせている。

- 2019年12月10日

![]()